法定相続人・法定相続分とは

相続の基礎知識法定相続人とは、被相続人(お亡くなりになった方)の財産を取得する権利や義務のある相続人のことをいいます。実務では、単に、“相続人”と呼ぶことがあります。

誰が法定相続人となるかは、民法886条から890条に定めがあります。

(相続に関する胎児の権利能力)

第八百八十六条 胎児は、相続については、既に生まれたものとみなす。

2 前項の規定は、胎児が死体で生まれたときは、適用しない。(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。

2 被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第八百九十一条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。第八百八十八条 削除

(直系尊属及び兄弟姉妹の相続権)

第八百八十九条 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

2 第八百八十七条第二項の規定は、前項第二号の場合について準用する。(配偶者の相続権)

第八百九十条 被相続人の配偶者は、常に相続人となる。この場合において、第八百八十七条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

民法

法定相続分とは、民法という法律が定めた各相続人が相続財産を受ける割合のことを言います。具体的には、民法900条に定められております。

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

民法

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

法定相続人と法定相続割合のわかりやすい解説

法定相続人と法定相続割合については、確かに、民法に具体的な定めがありますが、法律の文章は一般の方にはわかりにくいので、わかりやすくかみ砕いて解説します。

法定相続人と法定相続割合については、確かに、民法に具体的な定めがありますが、法律の文章は一般の方にはわかりにくいので、わかりやすくかみ砕いて解説します。

法定相続人について

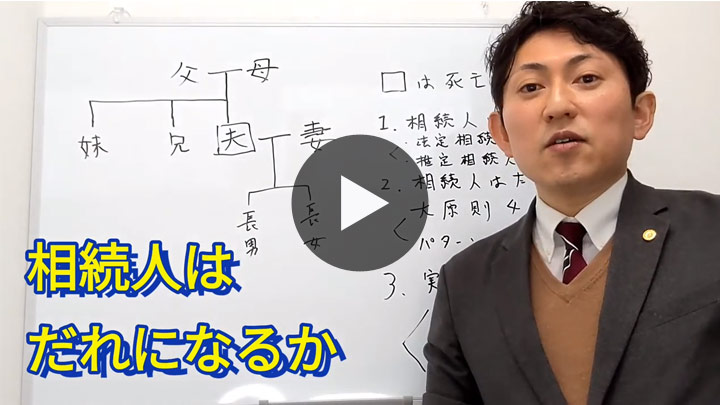

法定相続人とは、お亡くなりになった方の出生から死亡までの戸籍を集めることで判明する、戸籍上の相続人のことで、法定相続人のパターンは3つしかありません。

大原則として、お亡くなりになった方に配偶者がいる場合、その配偶者は常に法定相続人となります。

お亡くなりになった方の戸籍に一緒に記載されておりますので、戸籍上の妻がいるがいないかはすぐに判明します。内縁の方は、配偶者として認められないので注意が必要です。

過去の配偶者様(先妻、先夫)が法定相続人となることはありません。

(組み合わせ1)相続人が子供のみ、または子と配偶者

お亡くなりになった方に子がいる場合、子が法定相続人となります。また、お亡くなりになった方に配偶者がいれば、子と配偶者が法定相続人となります。

(組み合わせ2)相続人が親のみ、または親と配偶者

お亡くなりになった方に子供がいなければ、お亡くなりになった方の親が法定相続人となります。お亡くなりになった方に配偶者がいれば、親と配偶者が法定相続人となります。

(組み合わせ3)相続人が兄弟姉妹のみ、または兄弟姉妹と配偶者

お亡くなりになった方に子も親もいない(すでに死亡している場合も含む)場合、お亡くなりになった方の兄弟姉妹(兄弟姉妹がすでにお亡くなりになっている場合、一世代まで代襲しますので、お亡くなりになった方の甥っ子や姪っ子)が法定相続人となります。

また、このパターンでお亡くなりになった方に配偶者がいる場合には、配偶者も法定相続人となります。

兄弟姉妹にすでに亡くなっている方がいる場合、一世代下の、お亡くなりになった方の甥っ子や姪っ子が、お亡くなりになった方の兄弟姉妹とともに法定相続人となります。

お客様がお間違えになりやすいのが組み合わせ3です。配偶者様が全部取得するとお考えになっていることが多いですが、お亡くなりになった方の兄弟姉妹も、配偶者と合わせて法定相続人となります。

組み合わせ3は、相続の実務で遺産分割が難しくなる典型例です。

法定相続割合について

一部の例外(組み合わせ3の場合)はありますが、法定相続割合は、原則として先ほど解説した3つの組み合わせごとに決まっております。

一部の例外(組み合わせ3の場合)はありますが、法定相続割合は、原則として先ほど解説した3つの組み合わせごとに決まっております。

(組み合わせ1)相続人が子供のみ、または子と配偶者

法定相続人が子のみの場合は、子が全部を相続し均等に分けます。

お亡くなりになった方に配偶者がいる場合、配偶者が2分の1、残りの2分の1を子が均等に分けます。

(組み合わせ2)相続人が親のみ、または親と配偶者

法定相続人が親のみの場合は、親が全部を相続し均等に分けます。

お亡くなりになった方に配偶者がいる場合には、配偶者が3分の2、残りの3分の1を親が均等に分けます。

(組み合わせ3)相続人が兄弟姉妹のみ、または兄弟姉妹と配偶者

法定相続人が兄弟姉妹のみの場合は、兄弟姉妹が全部を相続し均等に分けます。

お亡くなりになった方に配偶者がいる場合には、配偶者が4分の3、残りの4分の1を兄弟姉妹が均等に分けます。

このページの著者

たまき行政書士事務所

代表 行政書士 田巻 裕康

大学卒業後、サービス業の仕事を長年経験。その後、29歳で初めて本格的に法律を学びはじめる。行政書士に合格し、東京にある、相続遺言専門の行政書士事務所で勤務。もっと、ゆっくりと時間をかけてお客様に寄り添いたい気持ちが強くなり、第二の故郷である札幌にて独立し、たまき行政書士事務所を開業。

- 保有資格

- 行政書士・宅地建物取引士

無料訪問相談・無料テレビ電話相談のご予約や、ご質問等はお気軽に

たまき行政書士事務所の無料訪問相談について >>

【新型コロナ対策】LINEビデオ、ZOOM、Skypeでの無料テレビ電話相談も可能 ≫

道内でも札幌から遠方の方(稚内市や根室市、北見市、函館市)はZOOM等リモート面会だと、即日ご相談が可能です。北海道外の本州からもZOOMでの相続相談を積極的に行っております。難しい相続事案などで近くの事務所で断られた案件など、相続専門のたまき行政書士事務所にお気軽にご相談ください。他の事務所で解決できなかった事案でも、解決できることが多々あります。

たまき行政書士事務所の

ごあんないABOUT

相続・遺言専門のたまき行政書士事務所

- 代表 行政書士 田巻裕康

-

[住所]

北海道札幌市北区北32条西5丁目3-28

SAKURA-N32 1F

011-214-0467

070-4308-1398(行政書士直通電話)

電話受付:平日9時~18時 - [交通アクセス]

地下鉄南北線:北34条駅(3番出口)から徒歩1分

相続遺言YouTube教室 随時更新中!

行政書士田巻裕康による相続・遺言に関する解説動画をYouTubeにて公開中。一般のお客様はもちろん、相続実務を行ったことのない行政書士の方もぜひご活用ください。