現況と登記簿上の地目が異なる場合でも相続手続き(相続登記)ができますか?

相続のよくあるご質問札幌 相続トップ>相続のよくあるご質問>現況と登記簿上の地目が異なる場合でも相続手続き(相続登記)ができますか?

はい、相続の場合には、特に問題なく相続手続き(相続登記)ができます。

理由を端的に説明すると、相続は本人の地位をそのまま引き継ぐ性質があるからです。ただし、相続後、売却するときには、相続とは異なりますので、地目変更をかけてからでないと売買できないことがあります。

たまき行政書士事務所では、札幌市はもちろん、北海道全域について、相続のご相談に応じております。初回ご相談料は、完全無料です。

LINEビデオやZOOM、Skypeを利用したテレビ会議相続相談も実施しております。

地目と現況が異なる場合の例

相続時の地目と現況が異なる事例で、よくあるものを3つ挙げると、

というものが挙げられます。次の章で、相続時の処理方法と相続後の処理方法を解説します。

相続時及び相続後の処理方法

① 実際(現況)は、宅地なのに、原野となっている場合

相続時の処理方法

固定資産評価証明書の現況地目は宅地となって課税されているが、登記簿上の地目は原野となっている場合、固定資産税は宅地評価で課税されているので、固定資産税上も特に問題なく相続できます。追加課税なども基本的にありません。

固定資産評価証明書の現況地目は宅地となって課税されているが、登記簿上の地目は原野となっている場合、固定資産税は宅地評価で課税されているので、固定資産税上も特に問題なく相続できます。追加課税なども基本的にありません。

昔建てた建物の場合、登記簿上の地目が原野のままとなっていることが多いです。

この場合、相続時には、特に地目変更することなく原野のままで通常の相続手続きの手順を経て、相続人様に相続登記できます。

相続後の処理方法

相続人様は、原野のまま相続するので、例えば、将来、不動産の売却の際に問題にならないか気になるところであると思います。

結論から申し上げると、登記簿上の地目が原野の場合には、特に問題となることはありません。

原野は畑(農地)とは異なり、法律上、売買の際の規制が特にないからです。

ただし、不動産を買う方が、地目が宅地ではなく、原野になっていることになんとなく抵抗があるかもしれません。

その場合、万全を期すのであれば、相続登記完了後、相続人様が新所有者として、地目の変更をかける(原野→宅地)とよいでしょう。

地目は、登記簿の表題部という箇所に記載されているので、土地家屋調査士の方の分野となります。地目変更をしたい方は、土地家屋調査士の事務所に問い合わせをするとよいでしょう。

② 実際(現況)は、単なる共有地なのに公衆用道路となっている場合

相続時の処理方法

実際には、公衆用道路の共有者が私物化している(共有者の一人が物を置いていたり、側面にバリケードがある)のに、地目は公衆用道路となっている場合でも、公衆用道路(私道)の一部の共有者は、相続時には、特に地目変更することなく公衆用道路のままで通常の相続手続きの手順を経て、相続人様に相続登記できます。

相続後の処理方法

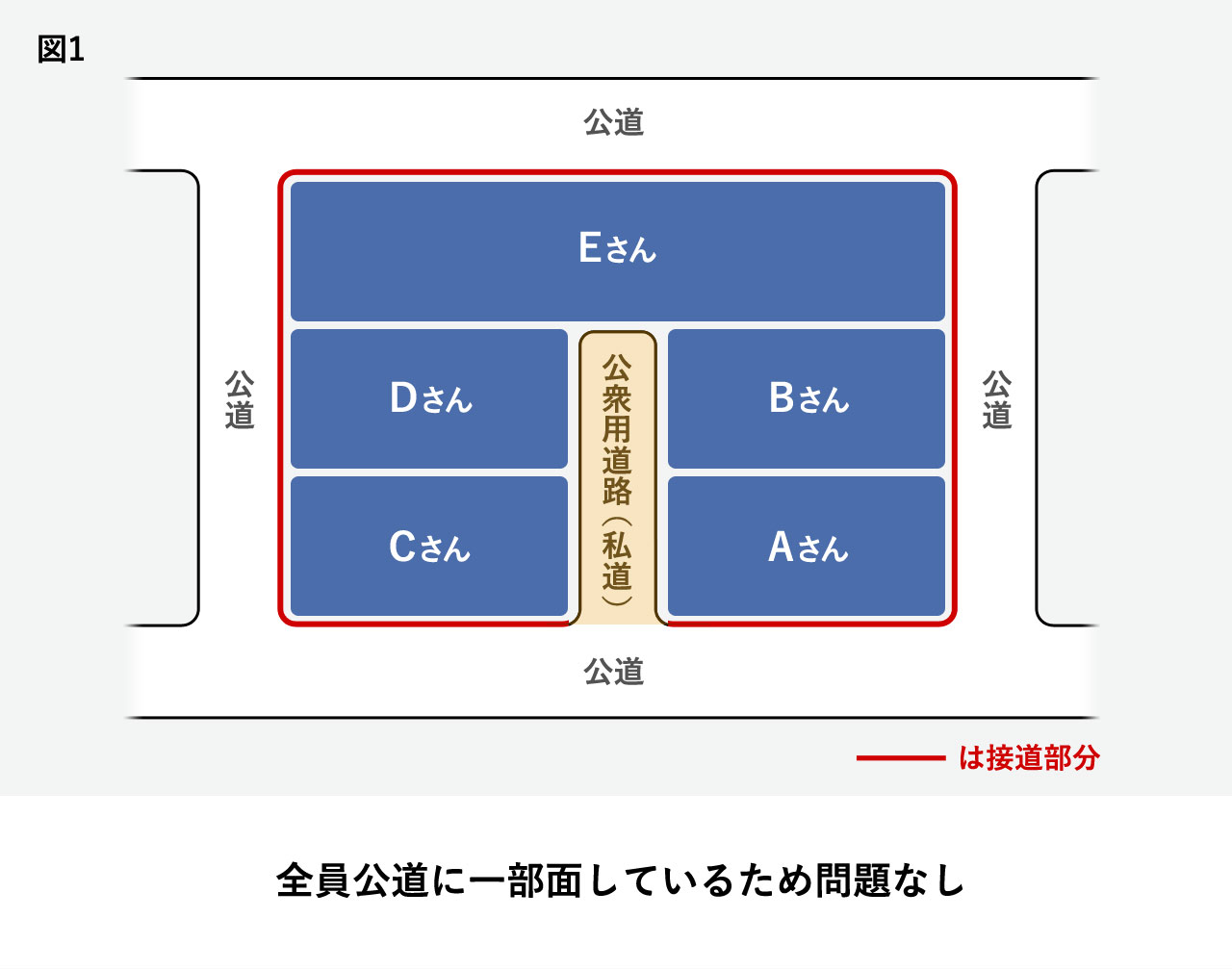

公衆用道路とされている私道は、多くの場合、隣接土地所有者と共有となっております。図でいうとこのようになります。

公衆用道路とされている私道は、多くの場合、隣接土地所有者と共有となっております。図でいうとこのようになります。

この場合、Aさん、Bさん、Cさん、Dさん、Eさんの通路として公衆用道路が使われています。

権利関係は、5分の1ずつの共有地ですので、相続後であってもAさん自らの意思のみで地目変更をすることはできません。

そのため、結論としては、公衆用道路とされている土地は相続後もそのまま公衆用道路(私道)として維持していくことになります。

発展編(不動産実務について)

公衆用道路の固定資産税の扱い

公衆用道路の扱いは、行き止まり私道なのか、通り抜けできる私道かによって異なるので一概には言えませんが、公衆用道路なので、その部分には固定資産税が課税されていない場合が通常です。

公衆用道路=建築基準法上の道路とは限らない⁈

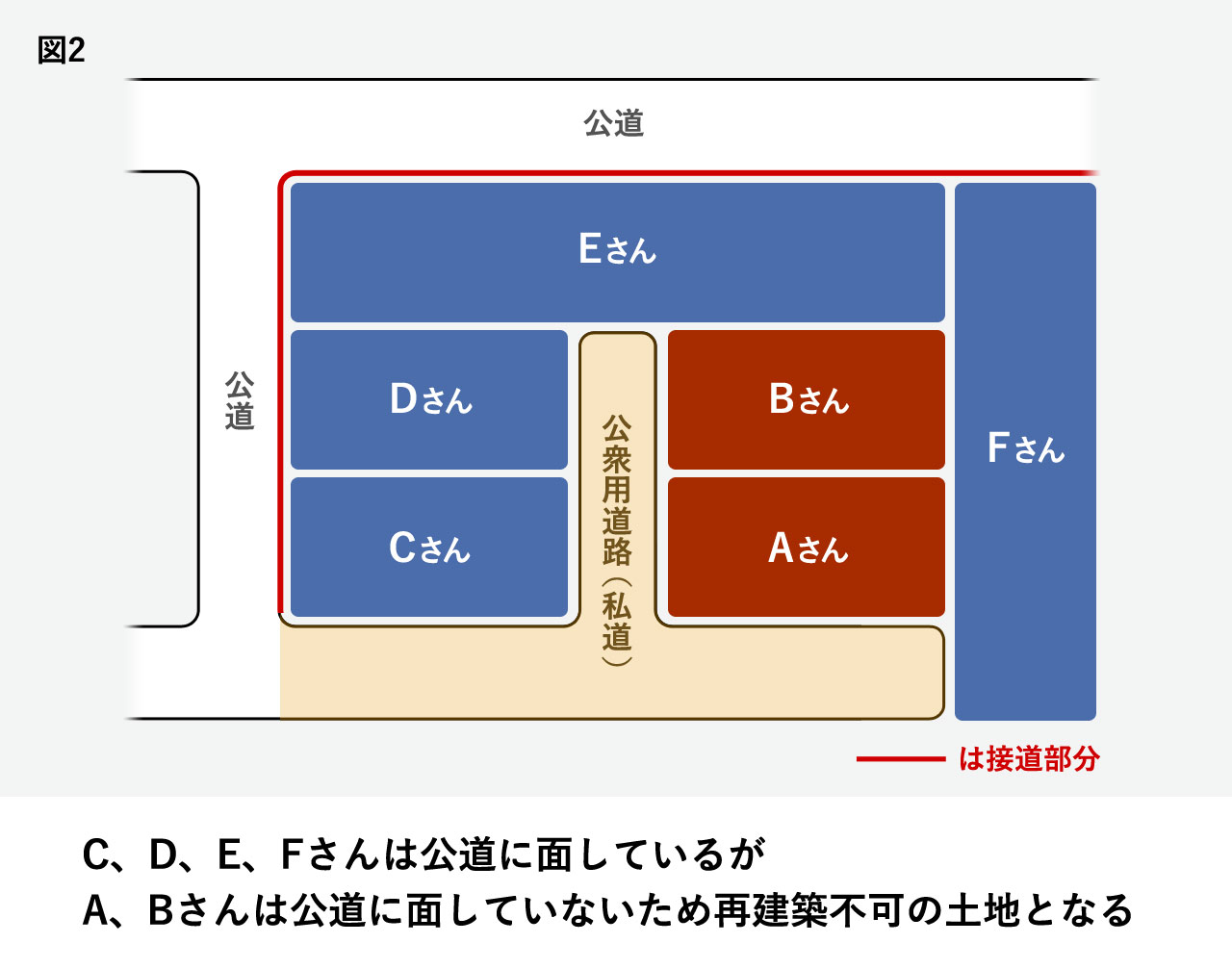

ただし、登記簿上の地目が公衆用道路だとしても、建築基準法上の道路かどうかは相続手続き(相続登記)完了後に確認した方がよいでしょう。理由は、当該公衆用道路に面するAさんの土地が再建築不可であることがあるからです。

建築基準法上の道路か否かについては、土地を管理する自治体の建築指導課に電話すると確認できます。

建築基準法上の道路に面していないと新しく住宅を建築できない

現在、建築基準法という法律で、原則4メートル以上の幅のある道路に2メートル以上接していないと住宅を新しく建てることができません。

そして、その道路とは、建築基準法42条で認められた道路のことのみをいいます。

私道の公衆用道路は、建築基準法上の道路ではないことがほとんどです。

そのため、相続した土地に、公衆用道路に面するところ以外に、公道(国道、北海道の場合、道道)などに2メートル以上接しているところがあるかどうかを確認した方がよいでしょう。

仮に、私道となっている公衆用道路にしか面していない場合、再建築不可物件となり、売却するときに、隣地の5分の1以下の値段になることもあります。

理由としては、このような土地は、“私道負担あり”、“再建築不可”という扱いになり、自分の好きなハウスメーカーで自由に建物を新しく建築することが出来ないからです。

特に北海道の場合、私道負担ありの土地を購入すると、私道部分に除雪車が入らないため、雪の多い札幌市北区や札幌市南区などで生活する際には、除雪作業が大変です。

そのため、私道負担のある土地は敬遠されがちですので、北海道では特に、売却募集価格が下がると考えた方がよいでしょう。

(道路の定義)

建築基準法

第四十二条 この章の規定において「道路」とは、次の各号のいずれかに該当する幅員四メートル(特定行政庁がその地方の気候若しくは風土の特殊性又は土地の状況により必要と認めて都道府県都市計画審議会の議を経て指定する区域内においては、六メートル。次項及び第三項において同じ。)以上のもの(地下におけるものを除く。)をいう。

一 道路法(昭和二十七年法律第百八十号)による道路

二 都市計画法、土地区画整理法(昭和二十九年法律第百十九号)、旧住宅地造成事業に関する法律(昭和三十九年法律第百六十号)、都市再開発法(昭和四十四年法律第三十八号)、新都市基盤整備法(昭和四十七年法律第八十六号)、大都市地域における住宅及び住宅地の供給の促進に関する特別措置法(昭和五十年法律第六十七号)又は密集市街地整備法(第六章に限る。以下この項において同じ。)による道路

三 都市計画区域若しくは準都市計画区域の指定若しくは変更又は第六十八条の九第一項の規定に基づく条例の制定若しくは改正によりこの章の規定が適用されるに至つた際現に存在する道

四 道路法、都市計画法、土地区画整理法、都市再開発法、新都市基盤整備法、大都市地域における住宅及び住宅地の供給の促進に関する特別措置法又は密集市街地整備法による新設又は変更の事業計画のある道路で、二年以内にその事業が執行される予定のものとして特定行政庁が指定したもの

五 土地を建築物の敷地として利用するため、道路法、都市計画法、土地区画整理法、都市再開発法、新都市基盤整備法、大都市地域における住宅及び住宅地の供給の促進に関する特別措置法又は密集市街地整備法によらないで築造する政令で定める基準に適合する道で、これを築造しようとする者が特定行政庁からその位置の指定を受けたもの

2 都市計画区域若しくは準都市計画区域の指定若しくは変更又は第六十八条の九第一項の規定に基づく条例の制定若しくは改正によりこの章の規定が適用されるに至つた際現に建築物が立ち並んでいる幅員四メートル未満の道で、特定行政庁の指定したものは、前項の規定にかかわらず、同項の道路とみなし、その中心線からの水平距離二メートル(同項の規定により指定された区域内においては、三メートル(特定行政庁が周囲の状況により避難及び通行の安全上支障がないと認める場合は、二メートル)。以下この項及び次項において同じ。)の線をその道路の境界線とみなす。ただし、当該道がその中心線からの水平距離二メートル未満で崖地、川、線路敷地その他これらに類するものに沿う場合においては、当該崖地等の道の側の境界線及びその境界線から道の側に水平距離四メートルの線をその道路の境界線とみなす。

3 特定行政庁は、土地の状況に因りやむを得ない場合においては、前項の規定にかかわらず、同項に規定する中心線からの水平距離については二メートル未満一・三五メートル以上の範囲内において、同項に規定するがけ地等の境界線からの水平距離については四メートル未満二・七メートル以上の範囲内において、別にその水平距離を指定することができる。

4 第一項の区域内の幅員六メートル未満の道(第一号又は第二号に該当する道にあつては、幅員四メートル以上のものに限る。)で、特定行政庁が次の各号の一に該当すると認めて指定したものは、同項の規定にかかわらず、同項の道路とみなす。

一 周囲の状況により避難及び通行の安全上支障がないと認められる道

二 地区計画等に定められた道の配置及び規模又はその区域に即して築造される道

三 第一項の区域が指定された際現に道路とされていた道

5 前項第三号に該当すると認めて特定行政庁が指定した幅員四メートル未満の道については、第二項の規定にかかわらず、第一項の区域が指定された際道路の境界線とみなされていた線をその道路の境界線とみなす。

6 特定行政庁は、第二項の規定により幅員一・八メートル未満の道を指定する場合又は第三項の規定により別に水平距離を指定する場合においては、あらかじめ、建築審査会の同意を得なければならない。

第二節 建築物又はその敷地と道路又は壁面線との関係等

(敷地等と道路との関係)

第四十三条 建築物の敷地は、道路(次に掲げるものを除く。第四十四条第一項を除き、以下同じ。)に二メートル以上接しなければならない。

一 自動車のみの交通の用に供する道路

二 地区計画の区域(地区整備計画が定められている区域のうち都市計画法第十二条の十一の規定により建築物その他の工作物の敷地として併せて利用すべき区域として定められている区域に限る。)内の道路

第2項以降 省略

③ 実際(現況)は、宅地なのに、畑となっている場合

相続時の処理方法

固定資産評価証明書の現況地目は宅地となって課税されているが、登記簿上の地目は畑となっている場合、固定資産税は宅地評価で課税されているので、固定資産税上も特に問題なく相続できます。追加課税なども基本的にありません。

固定資産評価証明書の現況地目は宅地となって課税されているが、登記簿上の地目は畑となっている場合、固定資産税は宅地評価で課税されているので、固定資産税上も特に問題なく相続できます。追加課税なども基本的にありません。

相続時には、特に地目変更することなく畑のままで通常の相続手続きの手順を経て、相続人様に相続登記できます。

ただし、形式上は農地の扱いなので、相続登記後、自治体に届出をする必要があります。相続登記後に、登記を担当した司法書士の方から農地法3条の3第1項の届出用紙をいただくことができます。

たまき行政書士事務所では、提携する司法書士に農地法上の届出用紙を必ず発行いただくよう依頼しております。

繰り返しになりますが、相続は、本人の地位をそのまま引き継ぐという性質があるので、畑(農地)であっても問題なく相続人の方は相続することができます。

相続後の処理方法

現況が宅地にもかかわらず、登記簿上の地目が畑の場合、相続手続きは問題なくできますが、相続後、売却する場合、登記簿上の地目が畑のままでは制約があります。

畑は、農地の扱いとなるので、農地法の規制で、売却することが基本的にできません。

現況が宅地で、登記簿上の地目が畑の土地を売却するための手順は、3つです。

相続登記後、農地法3条の3第1項の届出を出し、まずは、農地を相続した旨を届け出る。

次に、登記簿上、農地となっている土地が実は、宅地であるという届出を、当該土地を管轄する自治体の農業委員会に提出する。

具体的には、市街化区域の場合、農地法4条1項第7号の規定による届出書を自治体の農業委員会に提出します。

提出先が地方自治体のため、専門家に依頼する場合には、行政書士又は弁護士の業務管轄となります。

最後に、登記簿上の地目を畑から宅地に変更するために、当該土地を管轄する法務局に登記申請します。業務管轄は、法務局への申請で表題登記部分のため、土地家屋調査士の方となります。

無事、表題登記の地目変更(畑→宅地)まで完了した場合、問題なく、不動産業者さんを通じて売却活動ができます。

相続+自治体への届出+地目変更という流れの特殊事例のため、不動産業者さんによっては、話がうまく通じないことがあります。

そのため、相続で相談や依頼をした、行政書士や司法書士などの専門家にも相談しながら売却手続きを進めると良いでしょう。

まとめ

今回は、少し例外的な相続手続きについて解説しました。相続では、多かれ少なかれ個別事情がありますので、一筋縄ではいかないことがほとんどです。

今回は、少し例外的な相続手続きについて解説しました。相続では、多かれ少なかれ個別事情がありますので、一筋縄ではいかないことがほとんどです。

専門家で相続相談という看板を掲げているところでも、事例の蓄積があまりない事務所であると間違って案内する可能性がありますので、ご相談するときには、ホームページなどで確認して実績のある事務所に相談すると良いでしょう。

相続全般についてお気軽にお問合せください

今回は、“現況と登記簿上の地目が異なる場合でも相続手続きをすることができるのか”という話を中心に解説しましたが、実際の相続では、もっと細かな点で、個別に相談したい事情が多くあると思います。

今回は、“現況と登記簿上の地目が異なる場合でも相続手続きをすることができるのか”という話を中心に解説しましたが、実際の相続では、もっと細かな点で、個別に相談したい事情が多くあると思います。

たまき行政書士事務所では、札幌市はもちろん、北海道全域について、相続のご相談に応じております。

初回ご相談料は、完全無料です。

行政書士の移動にかかる交通費もいただいておりませんので、お気軽にお問い合わせください。

平日にご予約いただけましたら土日も訪問しております。また、平日お仕事終わりの夜間のご相談も歓迎です。

まずは、お電話、メール、ラインにてお気軽にお問い合わせください。

ZOOMを利用したリモート相続相談も行っております

令和2年3月以降、新型コロナウィルスの影響で、面会でのご相談をしばらく控えたいというお客様もいらっしゃると思います。

令和2年3月以降、新型コロナウィルスの影響で、面会でのご相談をしばらく控えたいというお客様もいらっしゃると思います。

対面でのご相談よりもリモートでのご相談を希望される方については、ZOOMなどのツールを利用したリモート相続相談(オンライン相続相談、テレビ会議相続相談)が可能です。

リモート相続相談は、出張訪問相続相談と同品質で時間をかけて行っております。

事前にご予約を行っていただければ、初回1時間、相続や遺言のご相談を無料でお受けしております。

無料リモート相続相談のあとそのままご依頼をしたいとご希望のお客様については、そのままスムーズにご契約を行うことも可能です。

リモートですので、インターネット環境が整っていれば、北海道の離島(利尻島など)の方や東京都、神奈川県の方など遠方の方もご相談可能です。

リモート相続相談の方については、北海道以外の遠方の方でも、ご依頼をお受けすることが可能です。

まずは、お気軽にお電話、メール、ラインにて、リモート相続相談についてもお問い合わせください。

このページの著者

たまき行政書士事務所

代表 行政書士 田巻 裕康

大学卒業後、サービス業の仕事を長年経験。その後、29歳で初めて本格的に法律を学びはじめる。行政書士に合格し、東京にある、相続遺言専門の行政書士事務所で勤務。もっと、ゆっくりと時間をかけてお客様に寄り添いたい気持ちが強くなり、第二の故郷である札幌にて独立し、たまき行政書士事務所を開業。

- 保有資格

- 行政書士・宅地建物取引士

無料訪問相談・無料テレビ電話相談のご予約や、ご質問等はお気軽に

たまき行政書士事務所の無料訪問相談について >>

【新型コロナ対策】LINEビデオ、ZOOM、Skypeでの無料テレビ電話相談も可能 ≫

道内でも札幌から遠方の方(稚内市や根室市、北見市、函館市)はZOOM等リモート面会だと、即日ご相談が可能です。北海道外の本州からもZOOMでの相続相談を積極的に行っております。難しい相続事案などで近くの事務所で断られた案件など、相続専門のたまき行政書士事務所にお気軽にご相談ください。他の事務所で解決できなかった事案でも、解決できることが多々あります。

たまき行政書士事務所の

ごあんないABOUT

相続・遺言専門のたまき行政書士事務所

- 代表 行政書士 田巻裕康

-

[住所]

北海道札幌市北区北32条西5丁目3-28

SAKURA-N32 1F

011-214-0467

070-4308-1398(行政書士直通電話)

電話受付:平日9時~18時 - [交通アクセス]

地下鉄南北線:北34条駅(3番出口)から徒歩1分

相続遺言YouTube教室 随時更新中!

行政書士田巻裕康による相続・遺言に関する解説動画をYouTubeにて公開中。一般のお客様はもちろん、相続実務を行ったことのない行政書士の方もぜひご活用ください。