被相続人名義の保険は相続財産なのか、受取人の財産なのかについて

相続・遺言コラム死亡した方の保険の相続手続きでの扱い

保険の性質(相続財産か相続財産にならないか)は、一概にいえず、保険証券を見ての個別判断になるのですが、相続に関連することに限定すれば、大まかな判断(相続財産か相続財産にならないか)はできますので、今回は、お客様や相続手続きの業務を勉強中の行政書士に説明するようにかみ砕いて解説したいと思います。

保険の性質(相続財産か相続財産にならないか)は、一概にいえず、保険証券を見ての個別判断になるのですが、相続に関連することに限定すれば、大まかな判断(相続財産か相続財産にならないか)はできますので、今回は、お客様や相続手続きの業務を勉強中の行政書士に説明するようにかみ砕いて解説したいと思います。

個別具体的な保険の判断で遺産分割の協議の対象になるのか(相続財産に入るのか)、遺産分割の協議対象とならないのか(相続財産にならないのか)迷うようなことがあれば、ご加入している生命保険会社や税理士の方に確認するのがよいでしょう。

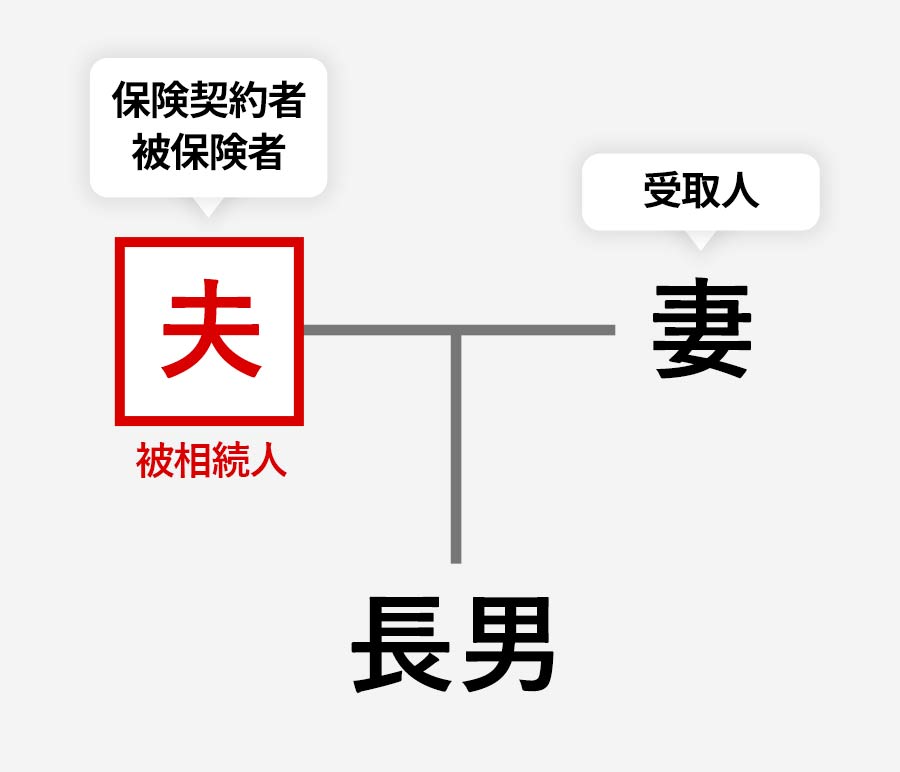

一般的な死亡保険は受取人の固有の財産(民法上の相続財産ではない)

一般的な死亡保険とは、被相続人(死亡した方)が保険契約者(A)、被相続人が被保険者(A)、相続人(例えば、配偶者など)が死亡保険金受取人(B)というパターン(いわゆるA―A―Bパターン)です。終身保険や、定期保険のほとんどがこれに該当します。

被保険者とは、だれの体にかけている保険かということです。

上記のケースでは、今回死亡した方が保険会社と保険を契約し、自分の体を保険の対象とし、例えば、相続人である配偶者の生活のために、万が一の死亡の時に備えるものです。

この場合、死亡保険金の扱いは、受取人として指定されている相続人の固有の財産となり、相続財産に含まれないので遺産分割の対象とはなりません。財産目録に加える必要もありませんし、遺産分割の対象とならないということは、財産目録や遺産分割協議書に載せないでよい情報となります。

ただし、税法上の扱いでは、非課税限度額(500万円×法定相続人の数)からはみ出した額(生命保険については、‘‘みなし相続財産’’として、相続税の課税対象となる)は、相続財産となりますので、税理士さんが作成する財産目録には、民法上、相続人の固有の財産となる生命保険についても、みなし相続財産として計上されます。

具体例(夫死亡、妻、長男の2人が相続人のケース)

夫が1500万円の死亡定期保険に入っており死亡。

夫が1500万円の死亡定期保険に入っており死亡。

民法上は、1500万円全額が妻の固有財産(民法上の相続財産ではない)。

しかし、相続税法上は、非課税限度額1000万円(500万円×2)をはみ出した500万円がみなし相続財産として相続税法上の相続財産として計上される。

参考(国税庁HP)

個人年金保険、学資保険など貯蓄性の高い保険は相続財産扱い

貯蓄性の高い保険とは、契約者が被相続人(A)、被保険者・受取人(A・A)も被相続人というパターン(いわゆるA-A-A型)です。

保険が満期になると掛け金(支払額)と同額もしくはそれ以上の戻りがあるのが貯蓄性の高い保険といえます。保険会社としては、掛け金を資産運用できるため、貯蓄性の高い保険は、保険会社にも保険契約者にも両方にメリットのある保険となります。

個人年金保険は、生きている予定の時期に死亡すると受け取るはずであった個人年金保険等が被相続人の相続財産になります。故人の保険債権の性質を持ちますので民法上も税法上も相続財産となります。

相続財産に該当するということは、財産目録や、遺産分割協議書に載せる必要がある財産となります。そのため、遺産分割の検討の際に、これらの個人年金保険、学資保険、養老保険などの貯蓄性のある保険については、財産目録への計上、遺産分割の検討項目、遺産分割協議書への記載などを漏れのないようにするとよいでしょう。

参考(国税庁HP)

非常にわかりにくい保険や企業年金もあり

外資系保険会社の保険については、相続財産になるのか、そうでないのかわかりにくいものもあります。例えば、個人年金保険で相続財産なのだけれども、死亡したときの年金の受取人が指定されていることもあります。

外資系保険会社の保険については、相続財産になるのか、そうでないのかわかりにくいものもあります。例えば、個人年金保険で相続財産なのだけれども、死亡したときの年金の受取人が指定されていることもあります。

また、養老保険のように貯蓄性の高い保険と死亡保障がセットになった保険もあります。

さらに、道民共済のように通常の死亡保険(正確にいうと死亡共済)であるのだけれども、受取の順番が指定されているものもあります。道民共済なら、

- ① 配偶者が生きていれば配偶者(死亡共済金の全額を配偶者が取得)

- ② 子供で同一世帯の方

となっています(詳しくは、北海道民共済HPでご確認ください。)。②の場合、手続の便宜上、受け取るのは同居の子供だけですが、複数の子がいれば、世帯同一の子供が受け取った後は、法定相続分で分けなければいけません(子供が3人いれば三等分)。

また、企業年金などについては、相続財産にあたるにもかかわらず、受取人の順位(配偶者が生きていれば、配偶者が取得と規定がある場合もあります。)が決められているものもあります。

比較的若い年齢で相続が発生したときは要注意

現役で仕事をしていた方(例えば、40歳~60歳前後)が死亡した場合、住宅ローンの支払いが残っていたり、企業の退職金が発生したり、個人年金の保険金の受取前に死亡したりなど難解相続事案となることがあります。

住宅ローンは、いわゆる団信(団体信用生命保険)で残債が0になるケースが多いですが、団信に加入できず、別の保険で住宅ローンの残債をカバーしている方もいます。

企業の退職金は、比較的大きな会社だと総務部とのやり取りがしばらく続くことがあります。総務部としても死亡退職金については、扱い事例が少なく多くの場合、担当者も不慣れなので戸籍の範囲など混乱をすることがあります。大企業(上場企業など)でも担当者が慣れておらず、スムーズにいかないことが多いです。

また、相続人同士が円満な関係であればそれほど苦労はしないのですが、相続人の中にお一人でも、できるだけ多く自分の法定相続分を確保したいという方(きっちりもらえるものはもらいたいと考える方)がいた場合、どれが相続財産でどれが相続財産ではなく受取人の固有財産なのかをできるだけ丁寧に整理していく必要があります。

まとめ

民法上は、相続財産となるが(本来、遺産分割の対象となるが)受取人が一人に指定されているものや、民法上は、相続財産とならないが、税法では、みなし相続財産にあたり相続税の対象となる相続財産としては入れる必要があるなど、被相続人の資産が預貯金ではないもの(保険、個人年金、上場株式、投資信託など)に変化している場合には、全体として難しい相続案件になることがあります。

民法上は、相続財産となるが(本来、遺産分割の対象となるが)受取人が一人に指定されているものや、民法上は、相続財産とならないが、税法では、みなし相続財産にあたり相続税の対象となる相続財産としては入れる必要があるなど、被相続人の資産が預貯金ではないもの(保険、個人年金、上場株式、投資信託など)に変化している場合には、全体として難しい相続案件になることがあります。

例えば、現役で働いていた夫が退職前に死亡したという妻の方については、ご主人が死亡して子供もまだ小さいのに、自身の仕事をしながら相続手続きをしていく必要がありとても大変な作業となります。

そのようなときは、専門家に一度相談して自分で行うことができそうか、専門家の手を借りた方が良いかなどを判断するとよいでしょう。

札幌市近郊もしくは、北海道の相続についてであれば、相続専門のたまき行政書士事務所(札幌市北区)に一度ご相談ください。

お電話、メール、LINEでのお問合せをいただけましたらアポイントを取らせていただいた上で、初回無料相談(訪問相談、電話相談、テレビ会議相談)を行っております。

北海道外の方については、電話相談やテレビ会議相談で対応しておりますのでお気軽にお問い合わせください。

このページの著者

たまき行政書士事務所

代表 行政書士 田巻 裕康

大学卒業後、サービス業の仕事を長年経験。その後、29歳で初めて本格的に法律を学びはじめる。行政書士に合格し、東京にある、相続遺言専門の行政書士事務所で勤務。もっと、ゆっくりと時間をかけてお客様に寄り添いたい気持ちが強くなり、第二の故郷である札幌にて独立し、たまき行政書士事務所を開業。

- 保有資格

- 行政書士・宅地建物取引士

無料訪問相談・無料テレビ電話相談のご予約や、ご質問等はお気軽に

たまき行政書士事務所の無料訪問相談について >>

【新型コロナ対策】LINEビデオ、ZOOM、Skypeでの無料テレビ電話相談も可能 ≫

道内でも札幌から遠方の方(稚内市や根室市、北見市、函館市)はZOOM等リモート面会だと、即日ご相談が可能です。北海道外の本州からもZOOMでの相続相談を積極的に行っております。難しい相続事案などで近くの事務所で断られた案件など、相続専門のたまき行政書士事務所にお気軽にご相談ください。他の事務所で解決できなかった事案でも、解決できることが多々あります。

たまき行政書士事務所の

ごあんないABOUT

相続・遺言専門のたまき行政書士事務所

- 代表 行政書士 田巻裕康

-

[住所]

北海道札幌市北区北32条西5丁目3-28

SAKURA-N32 1F

011-214-0467

070-4308-1398(行政書士直通電話)

電話受付:平日9時~18時 - [交通アクセス]

地下鉄南北線:北34条駅(3番出口)から徒歩1分

相続遺言YouTube教室 随時更新中!

行政書士田巻裕康による相続・遺言に関する解説動画をYouTubeにて公開中。一般のお客様はもちろん、相続実務を行ったことのない行政書士の方もぜひご活用ください。